Contenidos

Control administrativo

Función administrativa que evalúa el rendimiento administrativo de una empresa.

Definición

Se llama control administrativo a la función administrativa que evalúa el rendimiento administrativo de una empresa.

Este control es necesario para asegurar que los procesos se realicen de manera correcta y que las decisiones tomadas concuerden con la planificación y los objetivos de la empresa en cuestión.

Tipos

Existen 3 tipos de controles administrativos:

- Control preventivo: este se realiza antes de hacer alguna acción. Su función es garantizar que el proyecto se lleve a cabo sin correr ningún tipo de riesgo. En este control se debe verificar la disponibilidad de todos los recursos necesarios, teniendo en consideración los costos que deberán asumirse.

- Control concurrente: este control se lleva a cabo durante los procesos. Su función es garantizar que todos se realicen de manera óptima, supervisando las distintas etapas y asegurándose de que no se comprometa la calidad o la seguridad.

- Control de retroalimentación: este control se lleva a cabo una vez finalizado el proceso o actividad. Su objetivo consiste en obtener información acerca del desempeño del proceso y las posibles mejoras a implementar.

Etapas

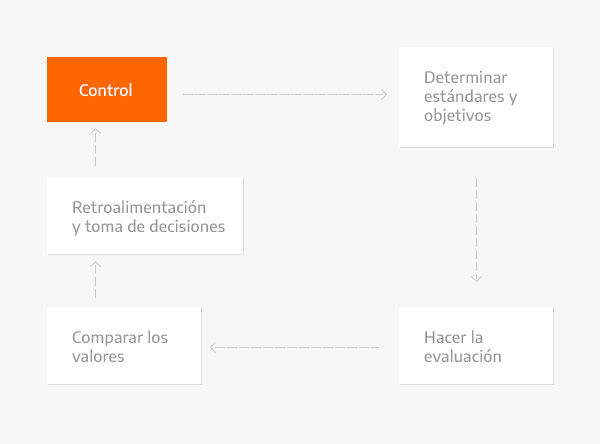

Fases y etapas del control administrativo.

El control administrativo comprende 4 fases. Cada una de ellas es de gran importancia para que el proceso sea eficiente:

- Determinar estándares y objetivos: en este primer paso se debe establecer el objetivo de la medición, determinando cuáles son los valores que se esperan obtener al realizar la evaluación del proceso. A partir de ellos se sabrá si el proceso ha resultado o no.

- Hacer la evaluación: tomando en cuenta los valores que se esperan, según lo establecido en los estándares, se realiza la evaluación del proceso o actividad.

- Comparar los valores: una vez que se tiene la medición, es posible comparar los valores con los estándares o mediciones anteriores, para determinar si se está haciendo bien o no.

- Retroalimentación y toma de decisiones: según el resultado al comparar los valores, se podrán hacer ajustes en los procesos. El objetivo es corregir las debilidades y asegurarse de mantener las fortalezas del control administrativo.

Importancia

El control administrativo es de gran importancia ya que, en sus distintas versiones, se asegura de las condiciones para realizar una determinada actividad. Por lo tanto, permite que las actividades y procesos se realicen de la mejor manera y se puedan solventar los problemas que surjan durante la realización.

Asimismo, permite obtener aprendizajes a partir de la realización de los procesos e implementar mejoras a futuro.

Es fundamental que las organizaciones realicen un control administrativo para garantizar el correcto funcionamiento y eficiencia de sus procesos. Este les permitirá incrementar ganancias, reducir costos y ofrecer un mejor producto a sus clientes.

Al citar este artículo, reconoces la autoría original, previenes plagios y brindas a tus lectores la posibilidad de acceder a las fuentes originales para obtener más información o verificar datos.