Contenidos

Valor actual neto (VAN)

Valor actual de los flujos de fondos netos que puede generar una inversión en un determinado tiempo.

Definición

El valor actual neto de un proyecto de inversión (VAN) es un criterio de selección de inversiones. Este representa el valor actual de los flujos de fondos netos (ingresos menos egresos periódicos) valor actual de los flujos de fondos netos (ingresos menos egresos periódicos) que puede generar la inversión en un determinado tiempo..

Si el VAN es mayor a cero, es decir positivo, se dice que el proyecto crea riqueza para los inversionistas.

Para hallar el valor presente neto hay que descontar sus flujos de efectivo futuros a una tasa de descuento aceptable, conocida también como costo de de capital; es decir aquella tasa de rendimiento estándar de otros activos de riesgo similar o la dispuesta por el Banco Central. Por ejemplo, si el flujo de efectivo futuro es seguro, entonces la tasa de descuento a que se puede tomar como referencia es la tasa de interés sobre títulos de deuda sin riesgo (por ejemplo: bonos de deuda pública de un país).

Según expertos financieros, los flujos de efectivos se descuentan por 2 motivos:

- Porque un dólar hoy vale más que un dólar mañana (se puede re invertir hoy para empezar a recibir intereses de inmediato).

- Porque un dólar seguro vale más que uno con riesgo.

Cálculo

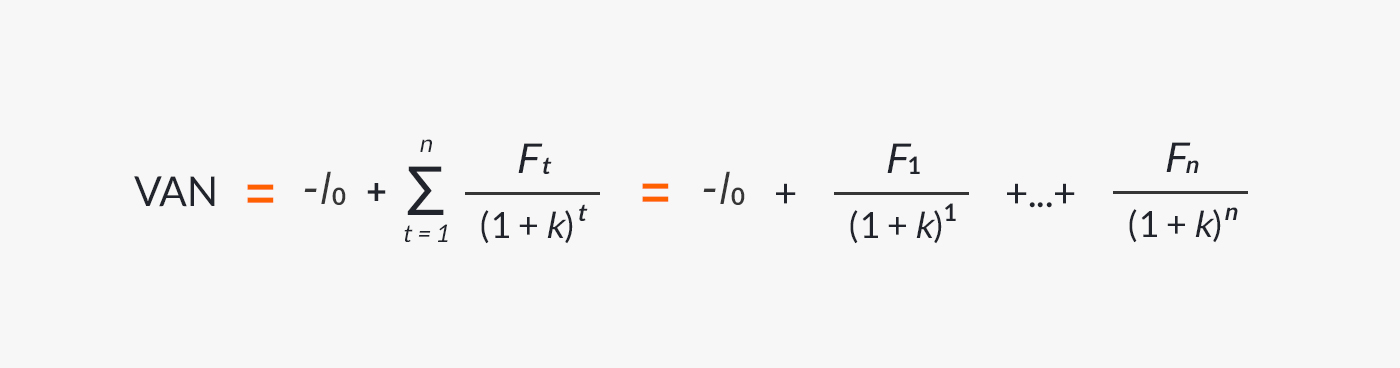

La fórmula para calcular el VAN es la siguiente:

Fórmula para calcular el VAN (valor actual neto).

Donde:

- I₀: inversión inicial.

- Fₜ: flujos de efectivo netos.

- Fₙ: flujos de efectivos netos del período «n».

- k: tasa de descuento o coste de capital.

En base a los resultados que se obtienen mediante esta fórmula, podemos deducir que:

Publicidad, continua debajo- Si el VAN es mayor a 0, el proyecto generará beneficios para el inversionista.

- Si el VAN es igual a 0, no reportará ni ganancias ni pérdidas.

- Si el VAN es menor a 0 el proyecto no generará utilidades, por lo que no debe invertirse en él.

VAN y TIR

- Artículo principal: Tasa interna de retorno.

Si bien tanto el valor actual neto (VAN) como la tasa interna de retorno (TIR) ayudan a analizar la viabilidad de un proyecto de inversión, lo hacen de manera diferente:

- Rentabilidad de un proyecto: el VAN determina la rentabilidad de un proyecto en base a los flujos de efectivo netos (unidades monetarias). Si el VAN > $0, se recomendará invertir en el proyecto. La TIR, sin embargo, utiliza diferencias de tasas en su criterio, de modo que si el coste de capital es menor que la TIR, la inversión será viable.

- Flujos de caja: el VAN asume que los flujos de efectivo se re invertirán a la misma tasa de descuento. El criterio TIR considera que los flujos de caja no se re invertirán a la tasa de descuento, sino en base a un % de rendimiento, por lo que sobreestima la capacidad de inversión del proyecto.

- Resultados diferentes: si un proyecto de inversión tiene flujos de efectivo positivos y posteriormente negativos (por ejemplo: préstamo), el VAN puede aumentar conforme suba la tasa de descuento. Este proyecto debería aceptarse si su TIR es menor que el coste de capital. Contrario a lo que ocurre en los proyectos simples, que tienen un desembolso negativo (inversión inicial) y luego flujos de efectivo positivos.

Ejemplo

Supongamos que la empresa «Alimentos S.A.» ha decidido la construcción de una segunda planta de producción, dado el incremento en las ventas de los últimos meses. Para ello ha calculado los siguientes flujos de efectivo anuales:

- I₀ = – 15.000 (inversión inicial)

- F₁ = 3.000

- F₂ = 6.000

- F₃ = 7.500

- F₄ = 9.750

- k = 12% (coste de capital de inversiones similares)

Reemplazando los valores en la fórmula, tenemos que:

- VAN = – 15.000 + 3.000 /(1 + 0,12)¹ + 6.000 /(1 + 0,12)² + 7.500 (1 + 0,12)³ + 9.750 /(1 + 0,12)⁴ = $3.996,56

Como el VAN es mayor a 0, se concluye que es conveniente y rentable la construcción de una nueva planta.

| Bibliografía: |

|---|

|

Licenciado en Administración con maestría en Administración de Empresas (Universidad Nacional de La Plata). Consultor en Gestión de Proyectos.

Al citar este artículo, reconoces la autoría original, previenes plagios y brindas a tus lectores la posibilidad de acceder a las fuentes originales para obtener más información o verificar datos.